随着我国人口老龄化程度不断加剧,居民可支配资产不断增加,养老保障需求迅速增长,包括银行在内的金融机构开始重视养老理财市场的发展。加之,我国独特的养老体系正面临以政府为主导的第一支柱发展乏力的挑战,以第三支柱为主的商业化养老改革势在必行。充分发挥银行在养老理财市场中的独特优势,满足投资者对养老资产长期稳健增值的需求,成为银行布局养老理财市场的核心出发点。

我国的银行养老理财产品起步相对较晚,发展相对滞后,目前养老理财市场尚处于起步阶段。截止到7月31日,2020年市场上共发行了64228款银行理财产品,养老型理财产品仅有149款,占比不足百分之一。其中有42款来自银行理财子公司,除40款全部来自国有商业银行理财子公司外,其余两款分别来自宁银理财和光大理财。发行数量上,与2019年同期相比,增加了55款。

图表1:2020年养老理财产品发行情况

数据来源:普益标准

一、发行情况分析

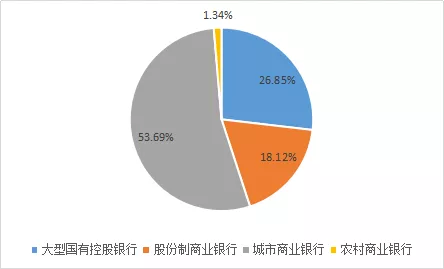

从银行类型来看,由于上海银行发行了57款养老型理财产品,大大增加了城市商业银行的发行比例,整体占比达到了71.25%,排名第一。4家国有控股银行理财子公司累计发行了40款养老产品,占比第二,达26.85%。股份制商业银行以18.12%占比位列第三。北京农村商业银行今年5月份发行了“稳健富荣”系列养老专属产品,成为今年目前唯一发售养老型理财产品的农村商业银行。

图表2:2020年各类型银行养老理财产品发行情况

数据来源:普益标准

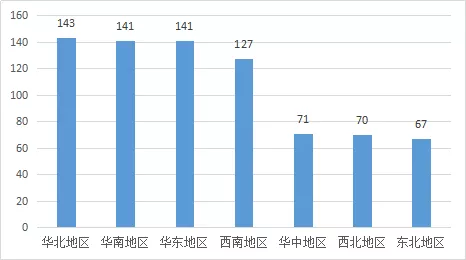

从产品销售区域来看,银行养老产品的销售主要集中在以京津冀为中心的华北地区以及东南沿海地区,相对发达的经济水平和人均较高的居民收入为养老产品提供了合适的市场环境,稳定收入的退休人群对养老理财的需求大大增加。其次是西南地区,养老理财产品的发行量仅次于东南沿海地区,贵阳银行和云南红塔银行分别发行了仅针对西南地区的养老型理财产品。针对西北地区和东北地区发售的养老型理财产品相对较少。

图表3:2020年养老理财产品地区分布情况(款)

数据来源:普益标准

从产品系列来看,各家银行发行的养老系列产品相对较少,除上海银行和上海浦东银行发售了两个系列产品外,其余各家银行或理财子公司仅发行了一个系列养老产品。在产品设计上还缺乏多样性和创新性,无法满足投资者不同的理财需求,单纯的通过扩大发行产品的数量无法从根本上满足养老需求多样化的问题。

图表4:2020年不同银行养老理财产品系列发行情况

数据来源:普益标准整理

二、产品特征分析

1、产品数量较少,同质化严重

2020年共有16家银行发行了149款养老理财产品,且大多数银行仅有一个系列发行养老产品。为数不多的养老理财产品大多为低风险、开放式的产品设计,投资期限集中于半年至三年,主要投资于高流动性的固定收益类资产,呈现出较强的产品同质化特征。除此之外,与普通理财产品相比,在投资起点、风险等级以及资产投向上没有太大的区别,也是造成了养老理财产品不温不火的主要原因。

2、投资期限较长,缺乏流动性

养老理财产品的产品投资期限整体偏长,流动性较差。2020年发行的养老型理财产品的平均投资期限超过一年,达602天,而普通理财产品的平均投资期限仅有185天,相对较长的投资期限虽然满足了投资者长期投资的养老需求,但很难兼顾流动性需求。许多投资者在短期流动性需求下面临无法赎回的风险。

三、总结

对于银行理财而言,养老理财产品市场还是一片广阔的蓝海。各家银行积极布局养老理财市场不仅能够获得长期稳定的资金来源,优化自身资金结构,还能发挥商业银行在风控管理体系上的优势,找到理财产品竞争力的创新突破口。可以预见,未来会有越来越多的银行发力养老型理财产品,在为我国养老事业贡献金融力量的同时,谋求自身的发展机遇。