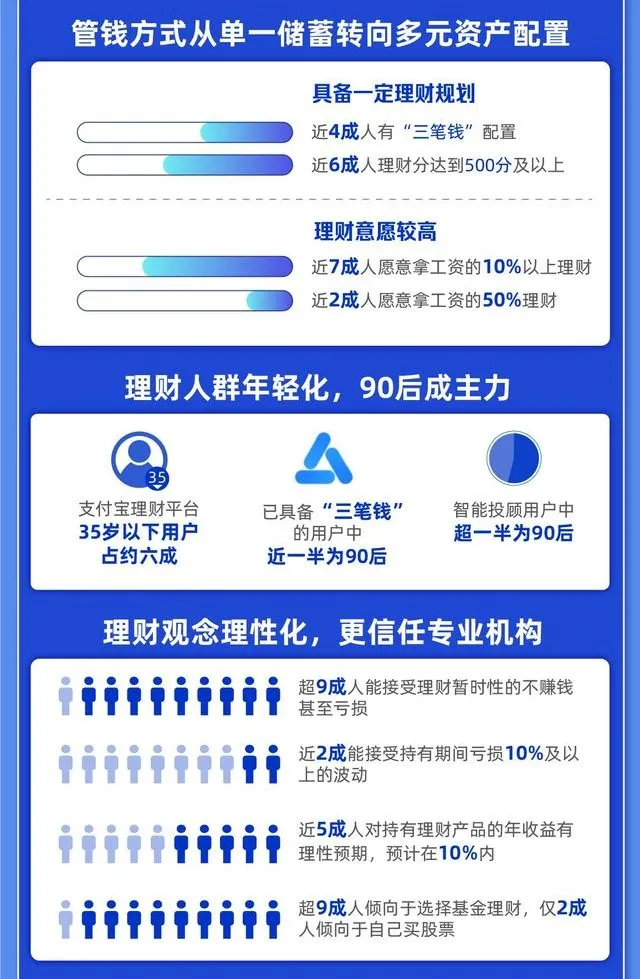

2020年以来,新冠疫情进一步强化了理财服务的线上化趋势,以“无接触”互联网理财为代表的数字金融产品兴起,并为越来越多人接受。据中国互联网络信息中心数据,截至2019年6月,我国线上理财用户达1.69亿人。“疫情期间,由于金融机构线下网点被迫关闭,难以直接接触用户,使得传统理财业务在产品销售、售后管理等方面都受到一定程度影响。与此同时,互联网理财业务的无接触性、便利性等优势得以不断凸显,线上理财销售、线上征信、线上理赔等业务发展迅速。”《互联网理财与消费升级研究报告》(下称“报告”)提出上述观点。该份报告由中国人民大学财政金融学院与蚂蚁集团研究院于9月4日联合发布。

报告分为五章,从中国理财发展现状、互联网理财是传统理财的重要补充、互联网理财优化中国居民金融资产配置、互联网理财主推中国居民消费升级、结论和政策启示等方面,描述了互联网理财的现状与未来。报告提出,互联网理财具有四大优势,包括有效提升金融可得性,投资者选择更便利,机构销售更精准,优化资源配置、促进市场良性竞争。.png)

从结论来看,报告提出了三个观点。

一是理财市场存在缺口,为互联网理财留下发展空间。二是青年人群和下沉人群,成为互联网理财的“明日之星”。三是互联网理财有助于促进居民消费和消费升级,拉动内需。.png)

具体来看,互联网理财平台培养了下沉人群的理财习惯,其中,三线及以下城市和农村的“小镇青年”理财人数年增长14.13%,高于城市青年3.34%的负增长。据报告预估,2022年,下沉人群的可投资金融资产规模有望达到101.7万亿,互联网理财在下沉人群中的市场规模有望达到4.7万亿。

在促进消费升级方面,互联网理财如何做到?

报告指出,对居民来说,合理配置金融资产有助于促进居民的消费和消费升级,更进一步,这主要是通过财富效应传导机制、资产效应传导机制和信贷效应传导机制来促进。

分析人士指出,资产的合理配置,能让人们的消费更有底气,增加消费意愿。有理财投入,获得消费信贷的几率更大,也将在一定程度上促进消费。

对于现有政策启示,报告认为主要有以下两点。

一是传统金融机构与互联网金融平台应展开多样化合作。传统金融机构与互联网金融平台应展开全方位地深入合作,发展智能投顾,推动理财线上化,创新理财服务模式,提高理财服务的普惠性,满足大众投资者的多样化理财需求,从而推动我国理财业务转型升级。

二是加强金融投资者教育,注重金融知识“向下”普及。加大对下沉人群金融知识的普及力度,增加投资者的金融素养,提高投资效率。一方面可以帮助下沉人群实现收入向上迁跃,拉动内需,促进经济增长;另一方面可以提高金融监管效率,维护金融市场稳定。

提交邮箱,我们将定期为您提供关于RFP认证的最新资讯