1、1分钟告诉你为什么要买商业保险

很多人都觉得我有社保,就不需要商保了,其实这是一个误区。社保的确可以给报销一部分医疗费,但是社保不会报销误工费,子女上学读书的钱、年迈父母的赡养费,家中未还完的车贷房贷等等。

医学上有个5年生存率说法,就是人不幸患重疾在治疗结束以后,要是可以平安度过5年时间,就表示过了危险期,病情复发的概率就比较小了。

什么叫治疗?治是在住院,疗是在家中,这5年时间里要持续疗养,心情要乐观,多休养,多补充营养,不能去工作! 如果没有足够的钱支撑,就要想急急忙忙的回到公司上班,那能不能平安度过这5年就不好说了。

2、2个偶然我们无法预知

一个人真的发生大病或残疾有三笔费用是必须面对的:治疗费、康复费、收入损失费。

而重疾险只有在年轻且身体健康时才可以购买,这时处于家庭成长期间,那么这样重疾险在过程中,收入损失功能就大于治疗费用的功能,而如果我们平平安安到老,这笔治疗费用就强制储蓄下来。

下面我们用水池理论看看医保,重疾险各自的作用和特点:

社保(医保)最大的缺点是:有报销比例和限额,而且很多的进口药品或诊疗项目是不在社保目录的,也就是有自费部分,所以越是生大病,越是报销比例少。

重疾险不一样,除了是用来解决医疗费用,更多的价值在于解决整个家庭生病期间收入减少的问题。

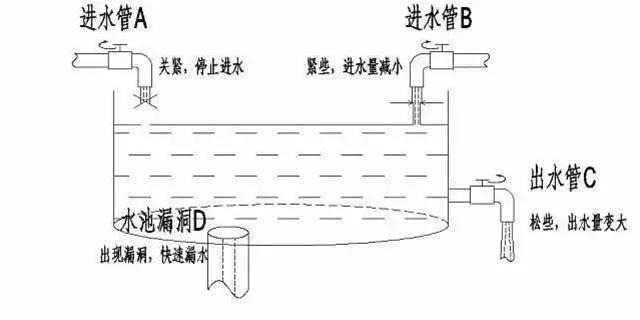

图1、水池理论--正常情况

图片说明:水池的水可以看成是一个普通家庭的财富或资产,象征家庭的生活水平,进水管A和B代表夫妻双方的收入,出水管C则是平常的各种生活开支,正常情况下,A B>C,则意味着家庭的财富不断累积,同时家庭生活水平逐渐提高。

图2、 水池理论--漏洞出现

图片说明:一旦人生风险出现,假设夫妻中的男方(水管A)生了癌症,男方收入中断;同时女方需要安排时间进行照顾或看护,收入也可能会有所影响,(水管B)水量会减小;但是治病花费巨大,即漏洞D在快速漏水;同时家里的开支还会比平常更大,即出水口C变大,比方外地治疗的交通住宿费用,或是病人康复期间的营养费用等。

这一增一减,则必然导致水池里的水大量消耗,甚至入不敷出,则家庭财富快速减少,生活水平大幅下降!

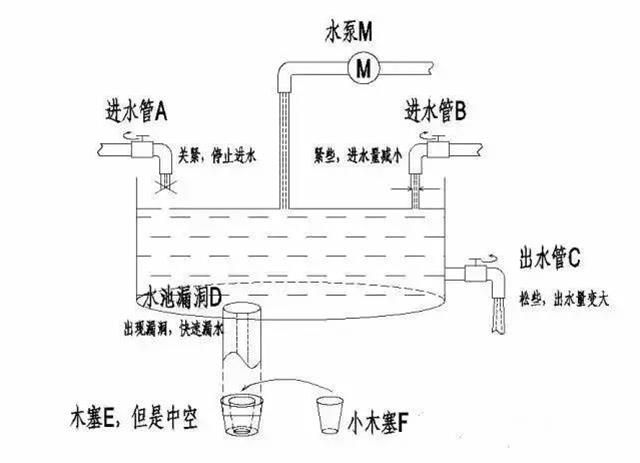

图3. 水池理论--堵漏及补水

图片说明:所以为了避免“一病回到解放前”的冏境,就必须得开源 节流(堵漏),那各种保险是必不可少的。 1. 社保,社保就像是上图中的木塞E,表面上看刚好可以塞住漏洞D,但无奈木塞是中空的(社保的报销比例、起付线及进口药、自费药等)

2. 商业附加住院就是图中对应的小木塞F,刚好可以将木塞E中空的部分堵上,所以社保 商业附加住院的组合,基本上就可以覆盖医疗的费用。

3. 重疾保险(定期或终身),重疾保险就对应上图中的水泵M,用来补充水管A的中断(水管B的减少),而且这个水泵的的抽水量(保额)是可以自己来选择的。

总结:

上面的图例虽然没那么严谨,但是足以形象的说明这三种保险如何解决出现重大疾病风险时的各自的作用及相互之前的关系。

所以并不存在哪种保险替代哪种的问题,而是都有需要,可以让一个家庭中的大病医疗保障更加完善。

作为保险从业者的你,如何在与客户沟通时,在与对方畅谈他的过往、现在、及未来规划中,这些都需要用到专业知识,懂得这些专业知识才能体现自己的价值和能给到对方的利益,这与你现掌握的知识能力以及看待事物的视野息息相关。

金程RFP课程囊括了财富规划当中会遇到的财务税务筹划、保险保障规划、子女教育规划、投资规划、退休养老规划、财产传承规划、住房消费规划、企业理财规划等系列规划的内容。助你打下扎实的综合理财规划能力基础,提高看待事物的视野及格局的高度,提升谈资彰显专业。

RFP课程设置优势

RFP是提供帮助个人/家庭实现理财目标的解决方案的,而客户的理财方案大类来分无非是:资产增值、子女教育、退休养老、保险规划、资产传承、资产保全、税务筹划等内容,而RFP的课程设置完全以此为基础。

RFP里面有七大课程体系,财务策划原理,是帮助大家掌握基础的理财概念;投资策划、保险及退休策划、税务及财产筹划、子女教育及住房规划、法律智慧、企业理财规划,则是分别解决专项理财目标,而财务策划实战操作指引,则是将所有上述专项规划进行系统整合,因为家庭的理财目标一般不止一个,需要系统掌握。所以,RFP课程设计的逻辑正好是满足客户理财目标的逻辑,是非常系统且专业的内容。>>>点击咨询RFP考试报名费用或者RFP考试报名时间等其他相关问题

提交邮箱,我们将定期为您提供关于RFP认证的最新资讯