近年来,中国财富市场蓬勃发展,同时高净值客户快速增长。

然而,面对目前形势下,经济下行与企业结构调整、收入分配制度改革、财税体制改革等一系列复杂的经济政治环境,在寻求财富增值的道路上,高净值客户极容易掉进财富缩水的陷阱,损失惨重,甚至倾家荡产。

古语云:“兵家之法,战守并重”。

我们在此梳理了在财富累积过程中可能存在的四大风险,以提示高净值客户重视风险,防范风险以及规避风险。

通过选择、组合传承工具来实现家业长青、永续发展。

1、企业会带来的一系列风险

经营企业的老板常会认为:企业是我的,企业需要时我的也可以成为企业的。那么风险呢?

公司具有法人人格,是独立的法律主体,拥有独立的财产权,公司有限责任正是基于这样的前提。

如果企业的财产与企业主的财产混为一谈,公司的独立法人人格就难以获得法律认可,公司就不再受有限责任保护,公司的风险也会蔓延传导到个人。

经营、债务、现金流、人际关系、市场环境的变化,都关乎到生意的好坏,哪一个环节出了问题,都可能导致全盘皆输,而要在当下变化这么快的市场中长期保持稳定快速发展,相信是极少有人能够做到的境界。

一点建议

高净值人士应当提升资产保护能力,未雨绸缪,尽早对家庭个人资产与企业资产进行划分与隔离,把一部分资产单独隔离和管理,稳健运作,成为“隐秘核心实力”。

选择财富管理、法律等方面的专业人士提供意见与建议,专业的事交给专业的人。

2、家庭会带来的一系列风险

"生意的问题好解决,家里的事情难交代。"

中国离婚率居高不下,最新的民法典也在婚姻法里增加了不少条例,为的就是降低我国的离婚率。

而对于高净值人群来说,离婚所付出的代价就更是“昂贵的”,少则千万,多则过亿!有很多著名的离婚案相信大家都有所耳闻。

一点建议

做足婚前规划,婚前协议对于高净值家庭来说相对重要。

若已经结婚,则可选择配置适当的大额寿险+信托的方式,通过有效的金融工具,可以指定多名受益人,同时还可以指定受益份额和受益顺序。

更具保密性、连续性、稳定性、安全性。

3、传承会带来的一系列风险

有部分富人认为财富转移与传承是数十年后才会考虑的问题,自己正值壮年,应该把精力集中到企业经营、投资增值等方面。

但事实上,高净值人群关注的不应该仅仅是财富的累积,更重要的是尽早为下一代的继承规划准备,确保资产能在家族中保存并实现代际转移。

没有提前规划的财富传承将缺乏保障,严重的可能会导致继承纠纷、亲人反目、隐私曝光,家族遗产分配变成战场,财富也在转移中出现巨额耗损,大幅缩水。

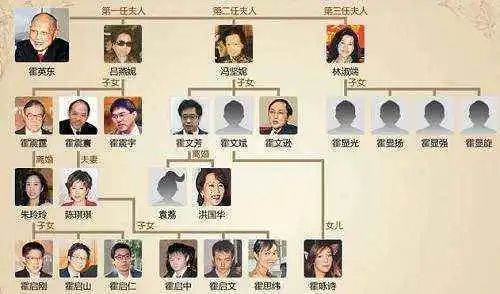

规划欠缺的案例——霍家豪门争产

据报道,霍英东先生1978年就立下遗嘱,将遗产分配给三房妻儿,并指定其胞妹霍慕勤、妹夫蔡源霖、长房儿子霍震寰及霍震宇为遗产执行人。

2011年,霍震宇控告到香港高等法院,指责其兄霍震寰涉嫌私吞资产,执行遗产分配时不透明不平均。7个月后,两者达成庭外的和解。

2013年,霍英东7周年祭日之际,霍家争产案再次开战。

霍氏家族的纷争的重点原因在于财富传承方案有所欠缺,霍先生将主要财产留给了原配所生子女,通过遗嘱继承的方式来进行巨额财产分配,但同时又指定继承人中的某几位来担任遗嘱执行人,造成其他家族成员的不信任和质疑。

一点建议

未雨绸缪是关键,同时合理规划十分重要:财富传承要先确定转移的对象,挑选合适的转移时机,配以适当的转移工具,尽量降低财富转移中不必要的损耗。

财富传承应当根据不同的财产类型,合理安排搭配不同的传承工具和手段。

建议财富额巨大资产类别繁多且家庭成员较复杂的高净值人士优先考虑大额保单及设立家族信托的方式进行财富传承。

家族企业需要建立一个系统化的传承计划来保障权力的过渡,通过对继承者有计划地物色和培养,传承程序和步骤的规范化及传承后保障体系的建立,协助家族企业成功实现新老交替和可持续发展。

4、投资会带来的一系列风险

能够成为高净值人士,大多在某一领域非常擅长,能抢先洞察把握投资机会。

然而目前越来越复杂的国内外经济环境下,投资的风险可以说大大提高了。

在与高净值客户的交流中我们发现:有少部分富豪会抱有投机心理,对投资回报预期很高,这是非常危险的。

高收益伴随的是高风险,一次错误的投资判断可能使辛苦积攒的财富遭受严重的打击;而大部分高净值人士都意识到了应该谨慎投资,认同“不要把鸡蛋都放在一个篮子里”,但如何做好资产配置,在保有较稳健收益的同时降低风险呢?

一些建议

根据自身风险承受能力,合理配置各大类资产间的投资比例,并根据市场变化预期动态调整。

可以有部分资金追求高风险高收益,但一定有定量的资金以安全、保值、稳定为首,稳健运作,如大额寿险、分红储蓄险、IUL万能险等。

可以进行全球资产配置,跨区域会起到一定分散风险的作用,美元配置首当其冲。

大额保单产品通常是指保费超过100万美元的人寿保险产品。通常是保费金额较高、杠杆比例高、兼具家庭保障和财富传承,且兼具一定避税避债功能的保障型万用寿险和高保额终身寿险。——《什么是大额保单?》

作为保险从业者的你,如何在与客户沟通时,在与对方畅谈他的过往、现在、及未来规划中,这些都需要用到专业知识,懂得这些专业知识才能体现自己的价值和能给到对方的利益,这与你现掌握的知识能力以及看待事物的视野息息相关。

金程RFP课程囊括了财富规划当中会遇到的财务税务筹划、保险保障规划、子女教育规划、投资规划、退休养老规划、财产传承规划、住房消费规划、企业理财规划等系列规划的内容。助你打下扎实的综合理财规划能力基础,提高看待事物的视野及格局的高度,提升谈资彰显专业。>>>点击咨询RFP考试报名费用或者RFP考试报名时间等其他相关问题

提交邮箱,我们将定期为您提供关于RFP认证的最新资讯